每一位开发 AI 工具的创始人都面临着同样的问题:如果下一代Claude让我的产品变成了其中的一个内置功能,该怎么办?这种担忧是合理的。如果你卖的是工具,你就是在与模型进行一场存量竞争;但如果你卖的是结果,那么模型的每一次进步都会让你的服务更快速、更廉价,且更具竞争壁垒。一家公司可能每年花1万美元买 QuickBooks (记账软件),再花12万美元雇会计来平账。而下一家传奇公司将直接把账平好。

智能 vs. 判断

写代码主要靠的是智能(Intelligence)。而决定下一步该开发什么,靠的是判断(Judgement)。

将需求转化为代码、测试、调试,这些规则虽然复杂,但终究是规则。判断则不同,它需要经验、品味以及多年实践积累的直觉。比如:决定下一个开发什么功能、是否要承担技术债、在产品未完全成熟前选择何时发布。

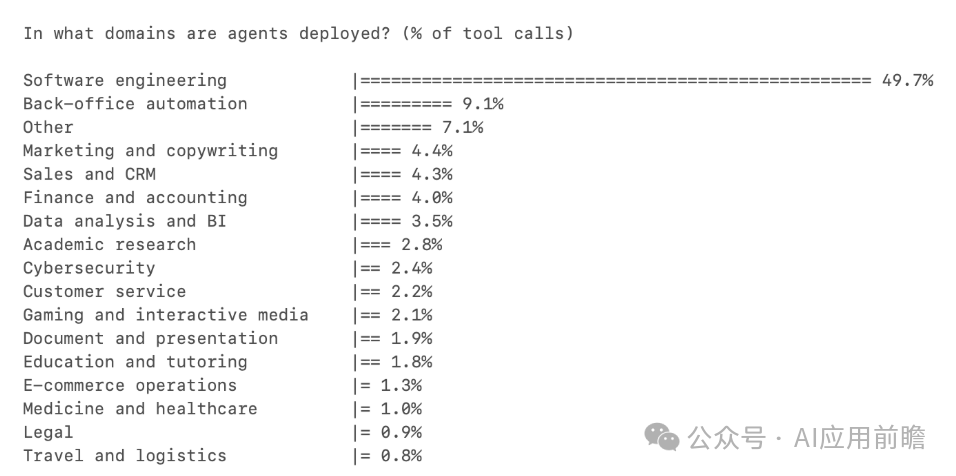

一年前,大多数 Cursor 用户将 AI 视为自动补全工具。今天,AI Agents发起的任务数量已经超过了人类。在各行各业中,软件工程占到了 AI 工具使用总量的50%以上,而其他品类仍处于个位数。其原因在于,软件工程本质上是以智能为主的工作。AI 已经跨越了门槛,能够自主完成大部分智能工作,将判断留给人类。软件工程率先到达了这个阶段,而这一趋势将席卷每一个职业。

数据来源:Anthropic

副驾驶(Copilots)与自动驾驶(Autopilots)

副驾驶卖的是工具,自动驾驶卖的是结果。

直到最近,AI 模型仍在进化其智能与判断力,因此正确的方法是先构建“副驾驶”:将 AI 交给专业人士,由他们决定如何使用。比如 Harvey 卖给律所,Rogo 卖给投行。专业人士是客户,工具提高了他们的生产力,并由他们对产出负责。

如今,模型的智能程度已经足以让某些领域直接从“自动驾驶”起步。Crosby 直接卖给需要起草保密协议(NDA)的公司,而不是卖给外部法律顾问;WithCoverage 卖给需要保险的CFO,而不是卖给经纪人。客户直接购买最终结果。在任何行业,服务预算(Work budget)都远超工具预算,而“自动驾驶”从第一天起就在收割服务预算。

在一个领域中,“智能”所占的比重越高,“自动驾驶”胜出的速度就越快。

融合

今天的“判断”将成为明天的“智能”。随着 AI 系统不断积累关于该领域“什么是好的判断”的专有数据,技术前沿将会发生位移。“副驾驶”与“自动驾驶”最终会融合。虽然这种转型在多个领域已经开始,但初始定位至关重要,因为它决定了“自动驾驶”目前能从哪里获取客户,并开始积累那些最终能让其处理“判断”任务的数据。

“自动驾驶”手册:以“外包”为切入点

软件方面每花1 美元,对应的服务方面就要花6美元。

“自动驾驶”的总潜在市场(TAM)是该领域所有的劳动力支出(包括内部雇佣和外部外包)。但最佳切入点是那些已经外包的地方。

如果一项任务已经被外包,它传递了三个信号:第一,公司已经接受这项工作可以由外部完成;第二,现有的预算科目可以直接替换;第三,买家已经在购买最终成果。用 AI 原生服务商替换外包合同属于“供应商更换”,而替换内部员工则属于“组织架构重组”。

商业逻辑: 公司应从外包比例高、智能密集的任务入手,搞定分销渠道;随着 AI 的进化,再向内部雇佣、判断密集的任务扩张。外包任务是切入点(Wedge),内部工作是长期的潜在市场(TAM)。

例如,Crosby 从 NDA 起步:这是一个定义明确、以智能为主、且大多数公司都会外包给外部顾问的任务。预算已存在,范畴清晰,ROI(投资回报率)立竿见影,且替换过程毫无摩擦。

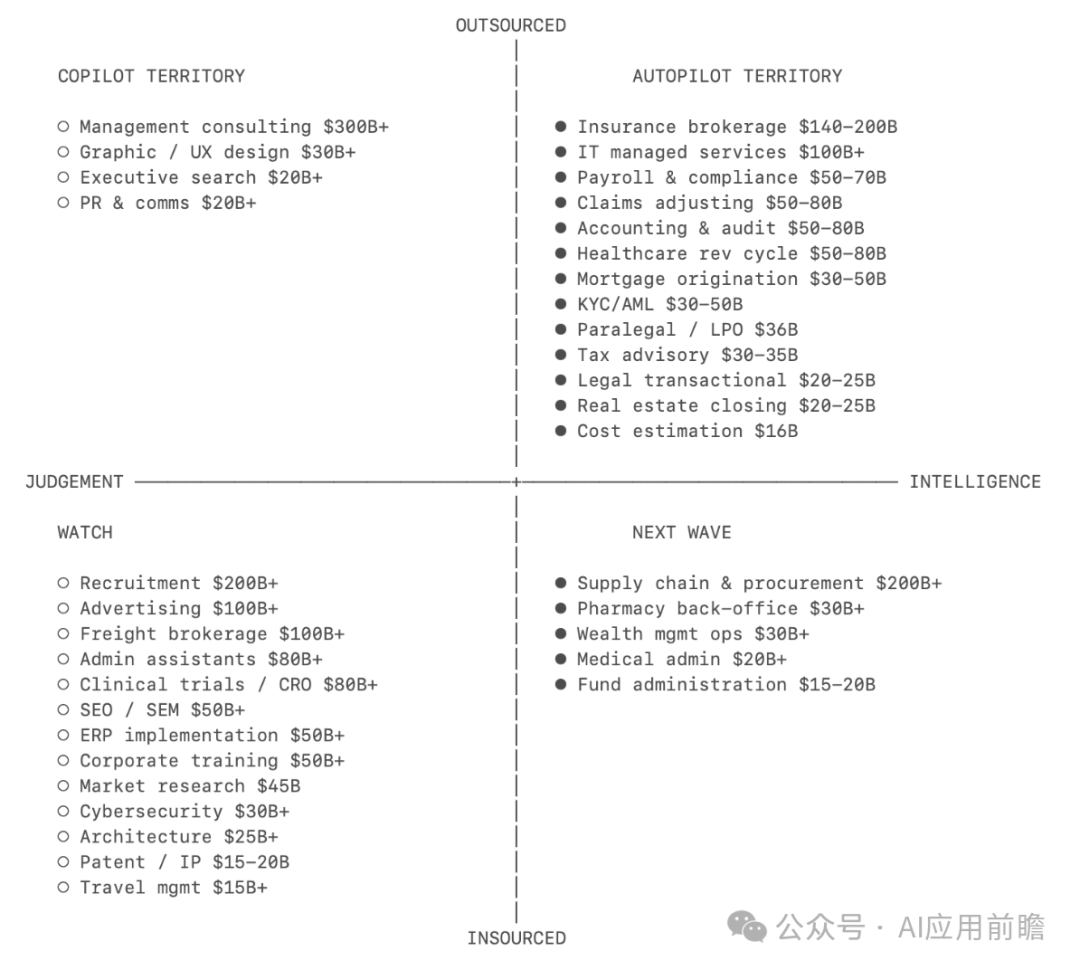

机会地图

将各服务垂直领域置于“智能-判断”光谱和“外包-内部”比例图中,可以得到一张优先级地图(括号内为劳动力潜在市场规模)。

数据来源:Sequoia Research

保险经纪($1400-2000 亿): 榜单中最大的市场。标准商业险高度标准化:经纪人的增值价值主要是货比三家和填表,属于纯智能工作。分销层极其分散,数以万计的小经纪人运行着同样的流程,没有单一巨头控制客户关系。WithCoverage 和 Harper 是有趣的后来者。

会计与审计(仅美国外包市场即达 $500-800 亿): 美国五年内流失了约 34 万名会计师,而需求却在增长。75% 的注册会计师(CPA)接近退休。这种结构性短缺正迫使该行业比其他任何职业都更快地接受 AI。Rillet 正在构建 AI 原生的 ERP 系统;Basis 最初则是为会计师开发的“副驾驶”。

医疗收入循环(美国外包市场 $500-800 亿): 人们一听医疗就觉得需要重度判断,但计费层几乎是纯智能工作。医疗编码是将临床记录转化为约 7 万个标准的 ICD-10 代码。规则虽然复杂但终究是规则。Anterior 是该领域的佼佼者。

理赔精算($500-800 亿): 保单的另一端。标准理赔通过对比保单语言与损害表,并使用精算表设置准备金来结算。精算师队伍正在老龄化。Pace 正在开发理赔处理的自动驾驶工具;Strala 则在构建 AI 原生的第三方管理机构(TPA)。

税务咨询($300-350 亿): CPA执照构成了监管护城河,但 80-90% 的底层工作是智能。AI 自动驾驶处理的司法管辖区越多,其数据护城河就越深。多司法管辖区的复杂性正是中小企业外包的原因,因为没有一个内部会计能覆盖所有领域。

法律交易业务($200-250 亿): 合同起草、NDA、监管申报:高智能、常态化外包。成果标准化程度高,质量可验证。Harvey 是新兴领导者,正快速向自动驾驶转型;Crosby 和 Lawhive 则是原生的自动驾驶挑战者。

IT 托管服务($1000 亿+): 几乎每个中小企业都会外包 IT。打补丁、监控、用户配置:这些是在数千个相同环境中重复运行的智能工作。Edra正在自动化 IT 流程,Serval 正在自动化 IT 支持。

供应链与采购($2000 亿+): 大多数企业只认真对待前 20% 的供应商,长尾部分被忽略了。合同流失占总采购支出的 2-5%。切入点是“被遗弃的工作”:无需争辩预算,无需取代现状,直接帮客户“捡钱”。

招聘与猎头($2000 亿+): 榜单中最大的服务市场。招聘漏斗顶部(筛选、匹配、接触)是纯智能,但“搞定”候选人和评估文化契合度是基于多年模式识别的判断。自动驾驶的切入点在于标准化匹配的大规模、低判断职位。

管理咨询($3000-4000 亿): 市场巨大,但工作多为判断。有趣的问题在于 AI 能否将咨询拆解为智能模块(数据收集、基准测试)和判断模块(战略建议),前者被自动化,后者保留人类操作。

结语

2025 年,增长最快的 AI 公司是“副驾驶”;2026 年,许多公司将尝试转型为“自动驾驶”。他们拥有产品和客户洞察,但也面临“创新者困境”:销售直接结果意味着切断了客户亲自动手的机会(也就减少了工具的需求)。 这正是纯粹的“自动驾驶”初创公司的机会所在。

原文链接:https://x.com/JulienBek/status/2029680516568600933