前言:

这是一篇重要的SaaS基准。

关于SaaS指标,我曾经在《深度拆解净留存率NRR的价值与误区》、《我关注哪些SaaS指标?》(https://zhuanlan.zhihu.com/p/354878065)、《全行业收税让SaaS成为最好的商业模式》、《SaaS的现金效率》(https://zhuanlan.zhihu.com/p/376850012)分别做过阐述。

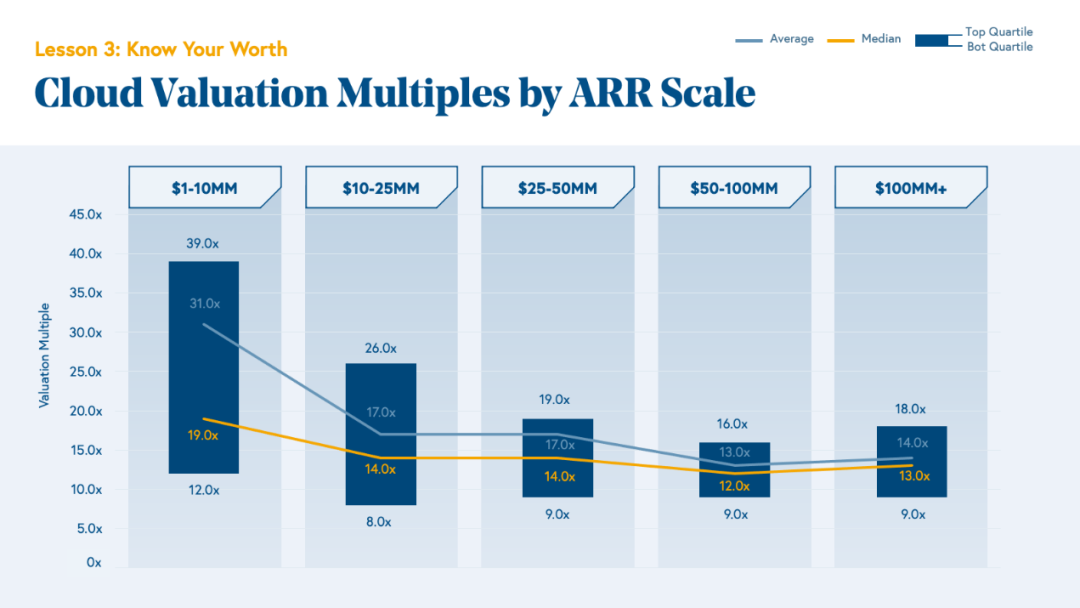

BVP的这篇文章虽然是许多常识性经验的总结,但是更加详细,更加系统,列出了可供参考的行业标准数据,基本上是SaaS创业者及投资人研究行业的全面基准,虽然不能完全适用于中国,但是可以帮助我们从更全面的视角审视公司的业务。

中国SaaS行业整体成熟度偏低,所以我们暂时很难用一套完全标准的模型去量化所有的SaaS公司,但是ARR规模和比例、毛利率、增速、净留存率、回收期、资本效率等依然是最重要的核心指标。

按照我的看法,美国100亿美金的SaaS公司在中国应该对标100亿人民币,所以对于大部分中国SaaS公司来讲,本文的目标应对应1亿人民币的收入,从而达到在北交所上市的基本要求。

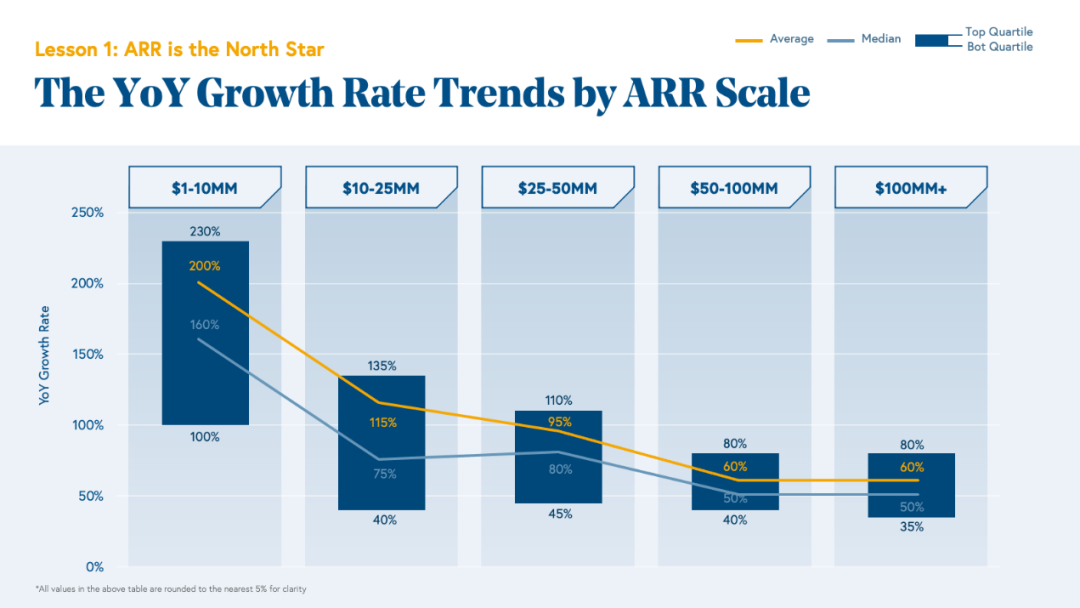

云经济中规模制胜

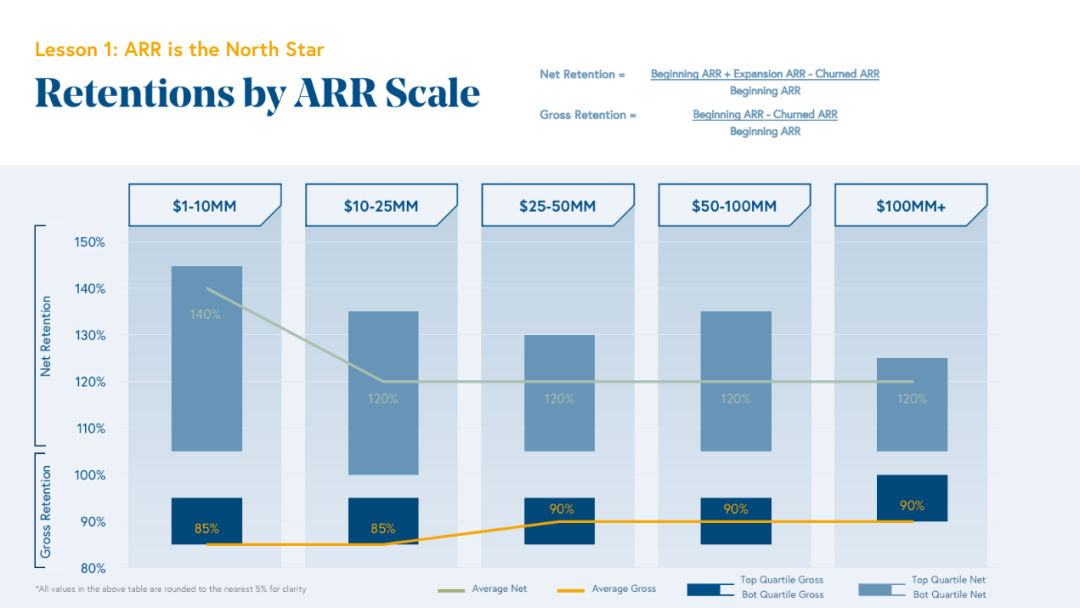

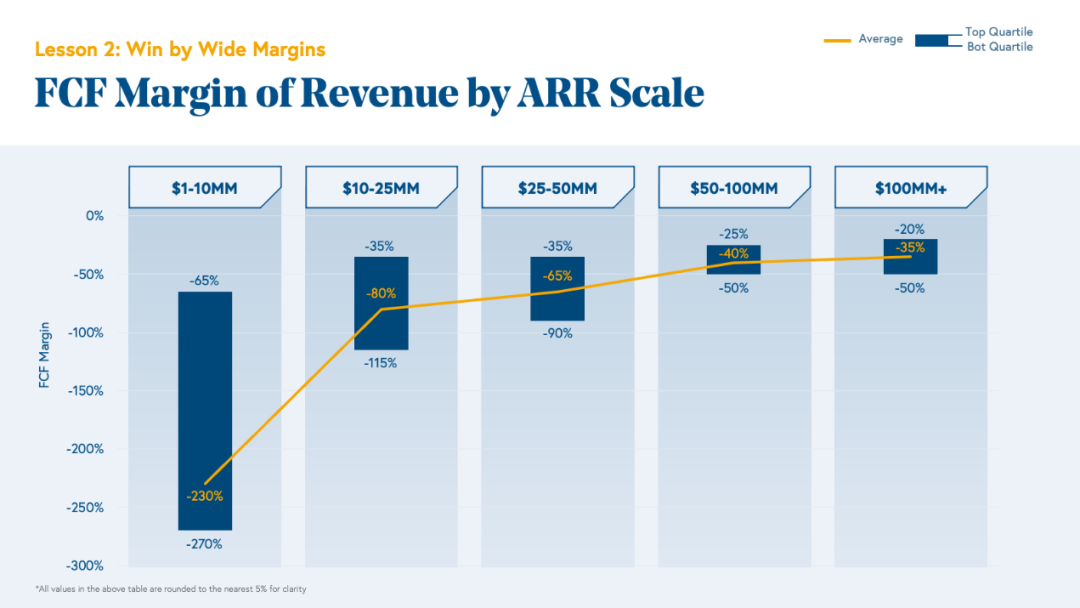

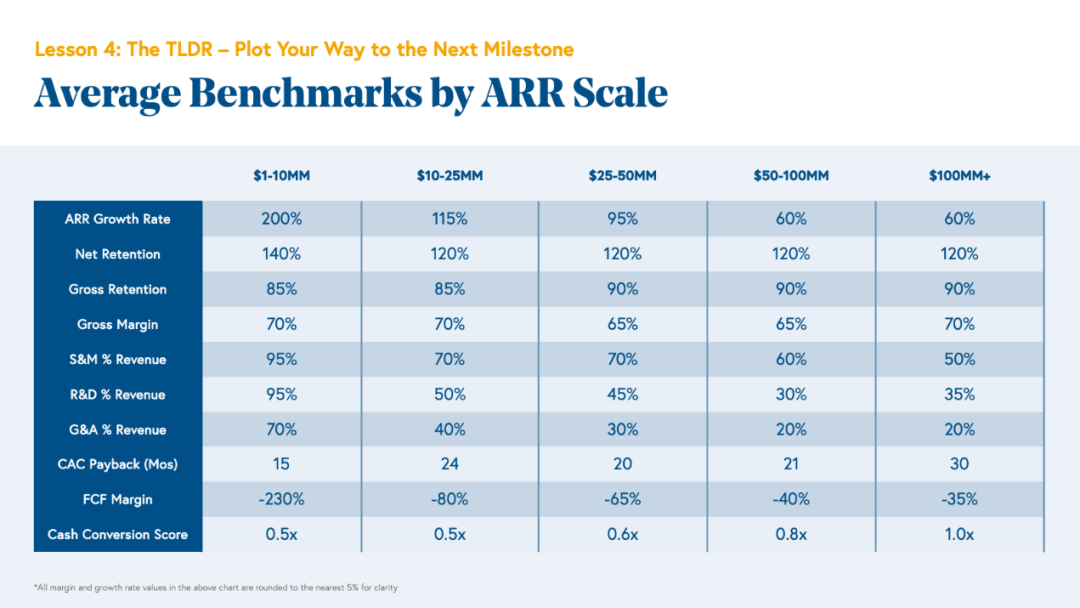

留存率是衡量SaaS业务健康状况最重要的指标之一,因为它保留了历史客户获取的单位经济效益。此外,当留住现有客户时,你不需要用有价值的销售和营销资金来填补一个漏水的桶,而可以利用这些资金创造新的净收入(从而实现净增长)。每一家SaaS公司都很快意识到,从留存率中扣除的每一个百分比都将会在增速中体现。

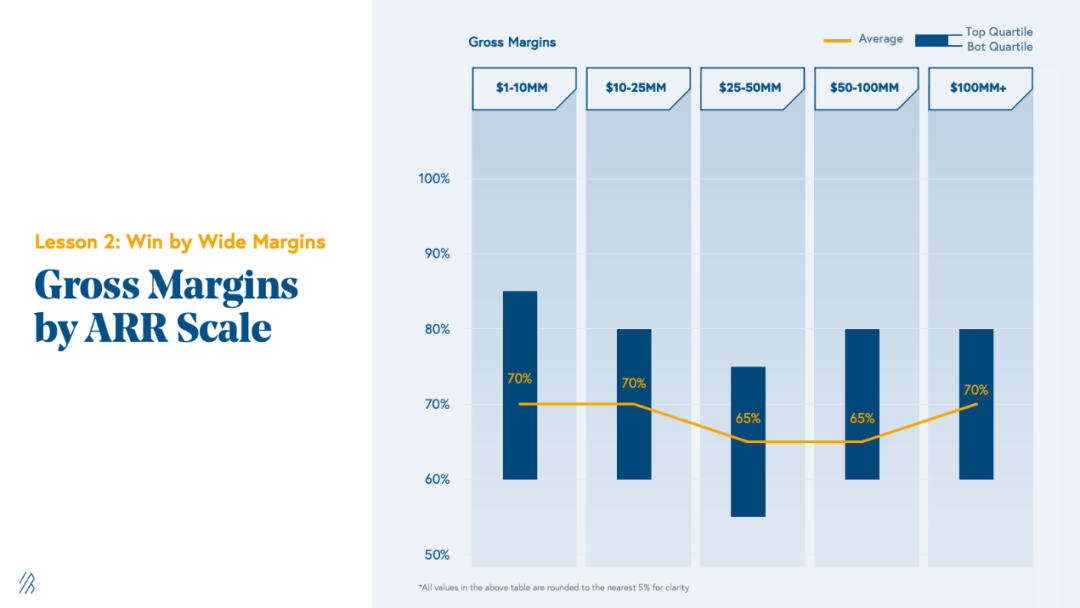

考虑到交付软件的边际成本应该非常低,投资人预计SaaS公司的毛利率将保持在一个相当窄的区间内。这可能是唯一一个没有太大回旋余地的运营或成本指标——无论成熟度如何,SaaS业务的平均毛利率为65-70%,而中间50%的分布则保持在60-80%的范围内。

销售效率就是资本效率

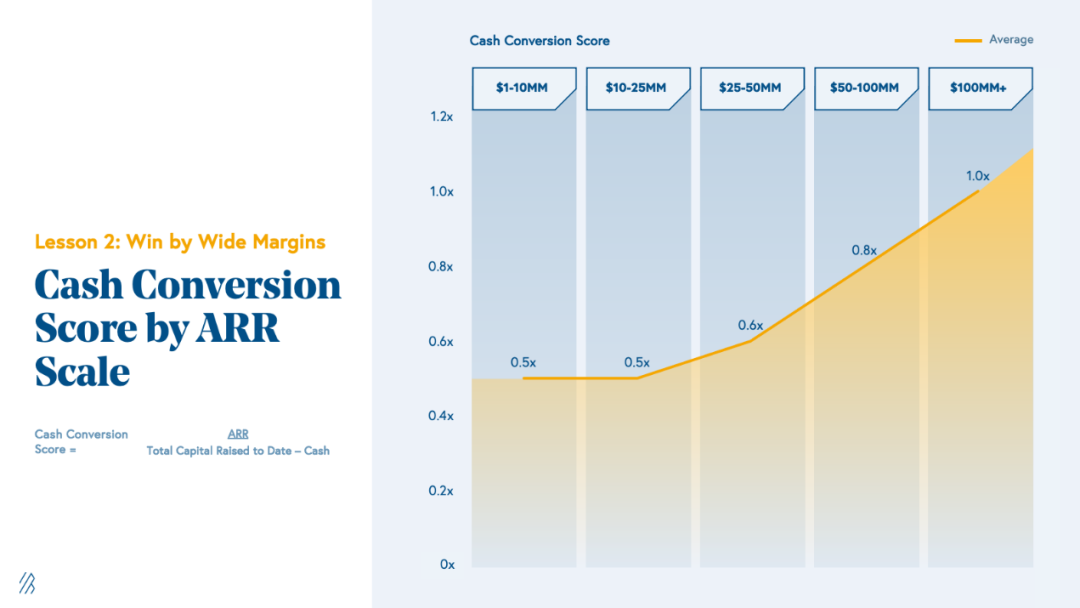

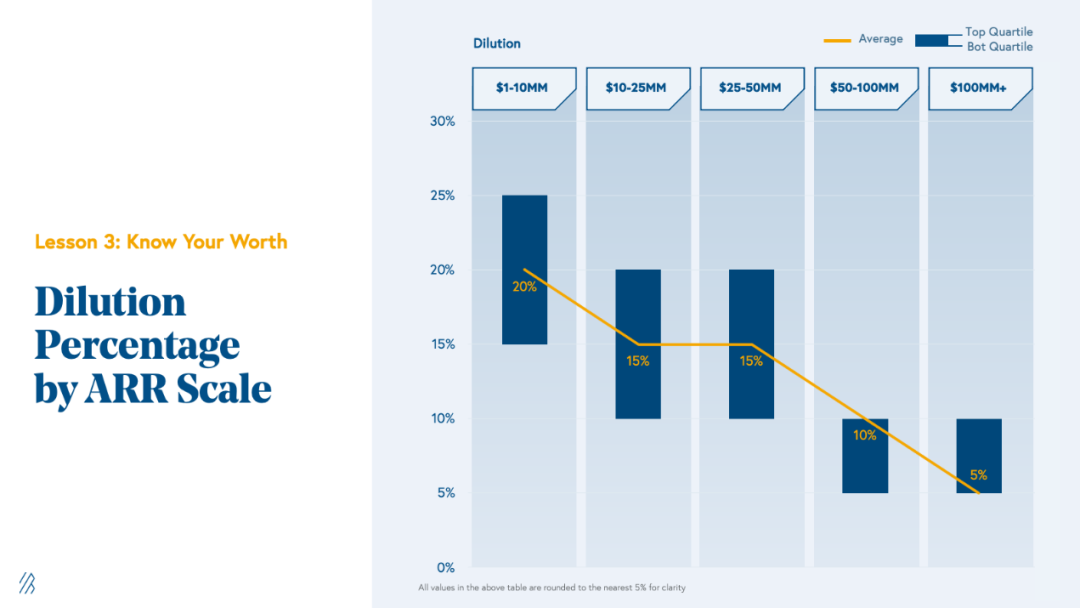

虽然企业产生现金令人愉悦,但在云经济中,这有时会牺牲收入增长。作为投资者,我们将业务的ARR增长与资金消耗进行比较,以确定其资本效率,有时我们实际上会稀释盈利能力换取增长。

效率分 = ARR自由现金流利润率 + ARR同比增速

随着公司证明自己的增长能力,融资变得越来越容易。

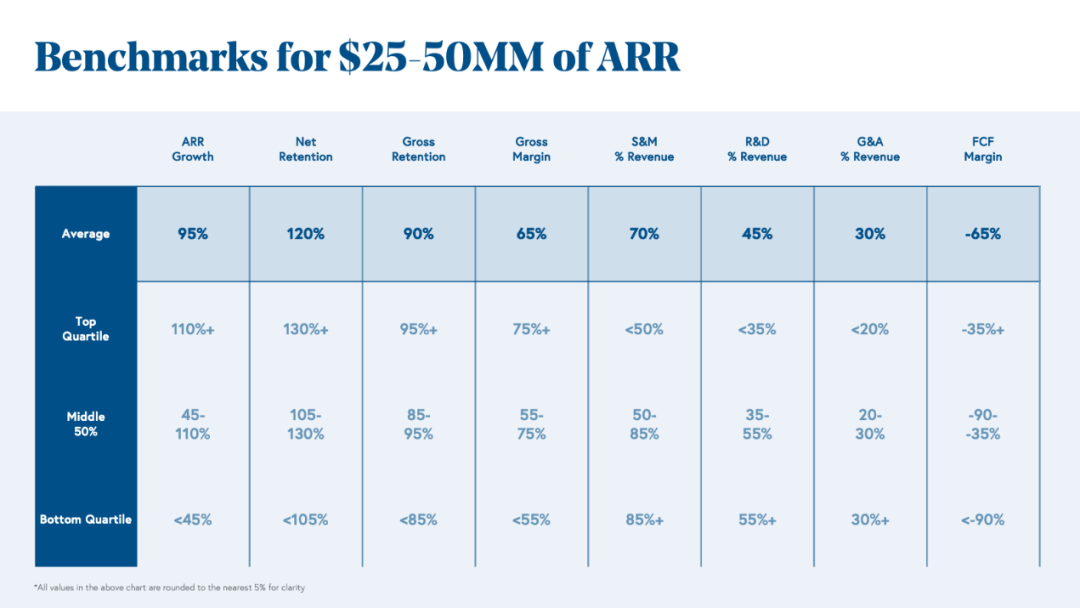

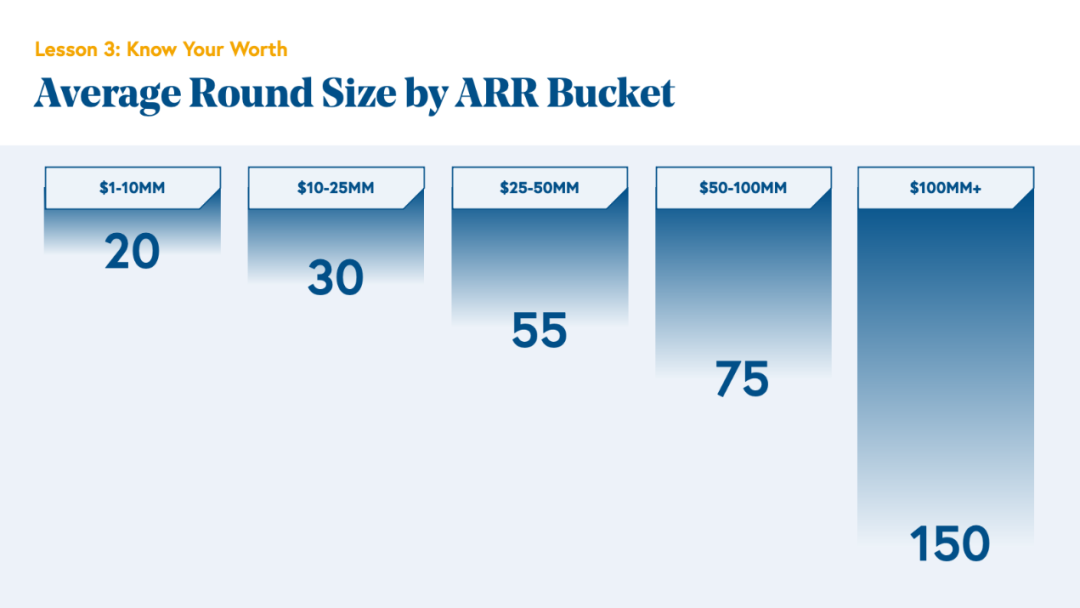

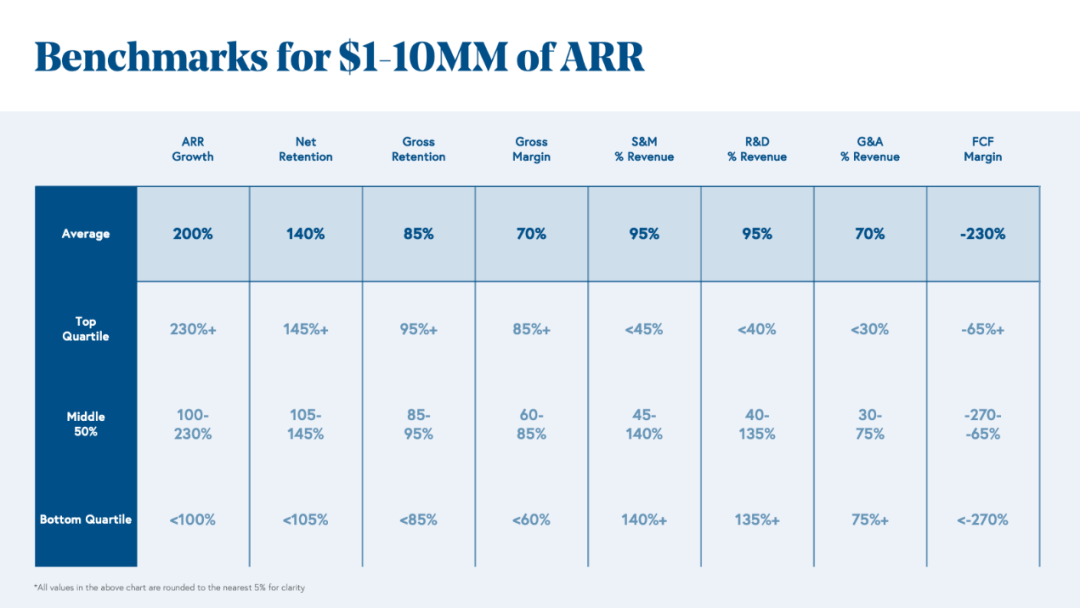

ARR为2500-5000万美元的公司基准