2026西湖龙井茶官网DTC发售:茶农直供,政府溯源防伪到农户家

2026西湖龙井茶官网DTC发售:茶农直供,政府溯源防伪到农户家

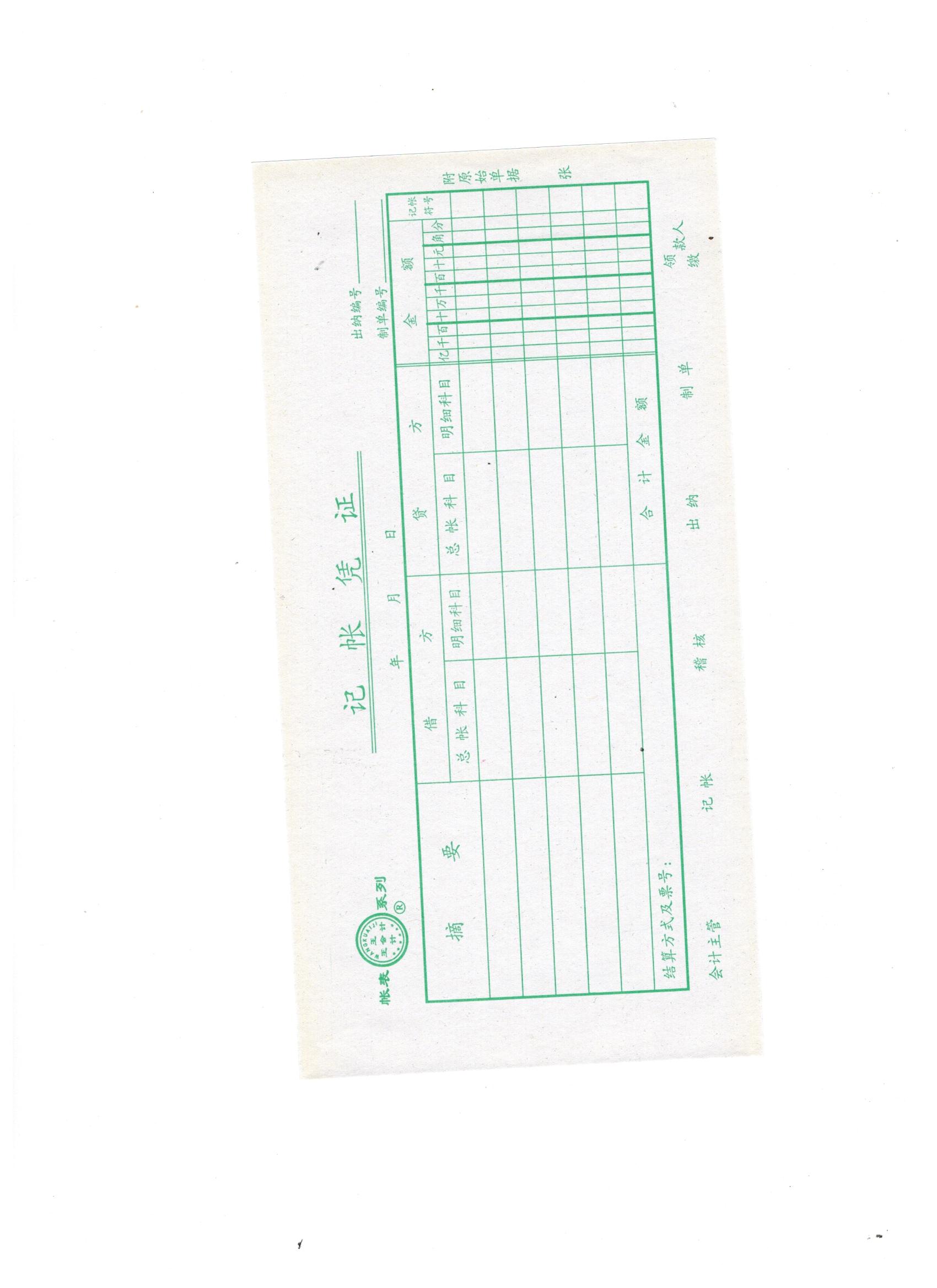

1.按新准则的规定,工会费应纳入“应付职工薪酬———工会经费”科目核算,按月计提时,借记“管理费用”科目,贷记该科目。 计提时: 借:管理费用-工会经费 销售费用-工会经费 ……(等等) 贷:应付职工薪酬-工会经费 本月应付工会经费=本月实际发放工资总额*2%(工资总额包括:岗位工资、工龄工资、效益工资、加班加点工资、生活补贴和其他工资等)。 交纳时: 借:应付职工薪酬-工会经费 货:银行存款 返还时: 借:银行存款 货:应付职工薪酬-工会经费 如果企业有工会组织,此款项应返还到工会组织的银行账户上。 2.《企业所得税法实施细则》第四十一条 企业拨缴的工会经费,不超过工资薪金总额2%的部分,准予扣除。因此企业应取得拨缴款收据(《工会专用结算凭证(行政拨缴工会经费缴款书)》),按不超出计税工资的2%扣除。二、公司工会支出转账,如何做凭证?

1)按工资总额的2%提取工会经费企业应当根据职工提供服务的受益对象,对发生的职工薪酬分别进行处理,借记“生产成本”、“制造费用”、“管理费用”、“销售费用”等科目,贷记“应付职工薪酬”科目。2)企业支付工会经费给总工会(或交地方税务局代收)借:应付职工薪酬贷:银行存款(注意:应取得专用的工会经费收据)3)收到总工会按工资总额的2%的60%部分应返回到“ABC公司工会”的账户上。该“公司工会”应是独立核算的,按照财政部制定的《民间非营利组织会计制度》(财会[2004]7号)会计制度进行核算。