2026西湖龙井茶官网DTC发售:茶农直供,政府溯源防伪到农户家

2026西湖龙井茶官网DTC发售:茶农直供,政府溯源防伪到农户家

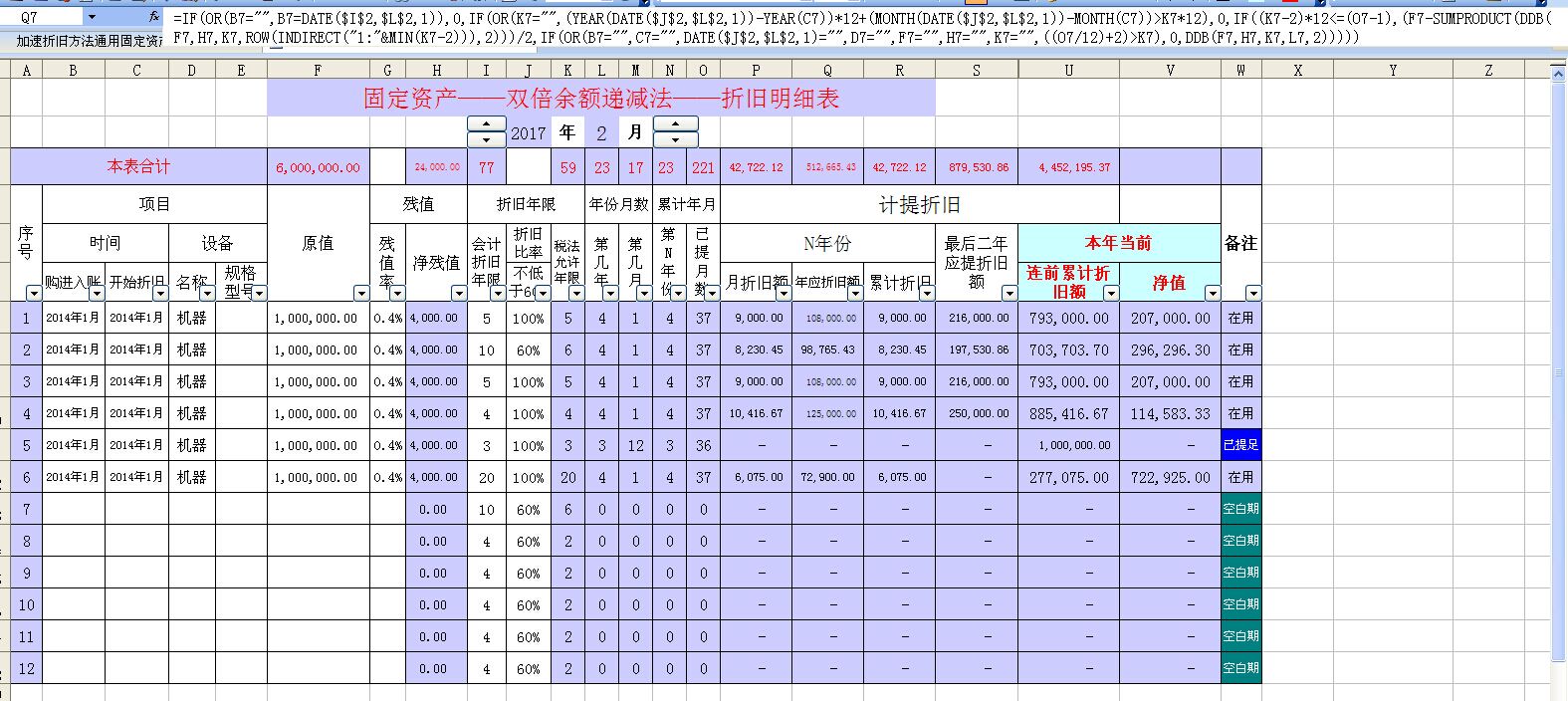

先选定折旧方法,然后,系统会自动提折旧。不需要手工算。常用的折旧方法有几种:1、平均年限法。2、工作量法。3、加速折旧法。4、产量法等。ERP的提出与计算机技术的高度发展是分不开的,用户对系统有更大的主动性,作为计算机辅助管理所涉及的功能已远远超过MRPII的范围。ERP的功能包括除了MRPII(制造、供销、财务)外,还包括多工厂管理、质量管理、实验室管理、设备维修管理、仓库管理、运输管理、过程控制接口、数据采集接口、电子通讯、电子邮件、法规与标准、项目管理、金融投资管理、市场信息管理等等。二、datedif函数计算已计提折旧月数?

“截止日期”的计算应当按以下规则进行:该项资产是否属于报废资产:1.1 如果是报废资产,按“报废日期”、“资产折旧到期日”、“提取报表日所在月份上个月的最后一天” 三者日期孰近的法则进行判断1.2 如果不是报废资产,按“资产折旧到期日”、“提取报表日所在月份上个月的最后一天” 两者日期孰近的法则进行判断在确定好“资产启用日期”和“资产折旧测算截止日期”后,接下来我们就面临需要如何精准地计算应计提折旧期间了。(“资产折旧测算截止日期”—“资产启用日期”)/30这种方法计算结果与实际结果误差比较大,原因有:1、每个月的总天数不都是30天2、它计算的是两个日期所经历的自然月份数,而不是折旧期间用DATEIF函数计算两个日期间的自然月份数这种方法与第一种方法比较,可以避免第一个瑕疵:(每个月的总天数不都是30天),但有一个问题是:DATEIF函数计算结果是两个日期经历的自然月份数,而不是折旧期间数,举例如下:当某项资产“资产启用日期”为2008-3-6,“资产折旧测算截止日期”为2008-4-5时,=DATEDIF(2008-3-6,2008-4-5,"m") ,公式计算结果为0,说明两个日期间经历的自然月份数为0,但在实践中,该资产应计提折旧期间为1,这是因为国内会计准则中规定的折旧计算期间的规则为当月购入的资产当月不提折旧,下月开始计提折旧,当月报废的资产当月照提折旧,下月起停提折旧,根据这个规则即便是3月份最后一天购入的资产,只用了一天,4月1日就报废的,该资产也要计提一个月的折旧。为避免第二种办法存在的唯一瑕疵,应按照以下办法计算折旧期间1、将资产启用日期2008-3-6中的年份数和月份数拆出来,用年份数2008乘以12,再加上月份数3,得到资产启用日期所对应的累计月份数。2、同样的道理计算出资产折旧测算截止日所对应的累计月份数3、将两个累计月份数相减,得出的差数就是该项资产应计提的累计折旧期间4、具体公式如下:=(YEAR(B2)*12 MONTH(B2))-(YEAR(A2)*12 MONTH(A2))其中B2代表资产折旧测算截止日,A2代表资产启用日期将第三种方法计算出来的折旧期间乘以月折旧率乘以资产原值后得出该项资产应计提的累计折旧,与ERP系统中跑出来的实提累计折旧对比,剔除小数尾差产生的差异后,如果存在较大金额的异常,不排除以下原因造成:1、该项资产在折旧期内可能存在变卖等情形2、该项资产在折旧期内可能存在因大修理等原因而暂停计提折旧等情形3、该项资产在折旧期内可能存在原值、预计净残值等折旧要素变动4、ERP系统关于资产折旧计提程序(公式)可能存在瑕疵第四项所述的异常原因,首先需符合以下假设前提:1、资产折旧方法为直线法:2、有些公司对项目资产折旧有单独核算的要求,如果需要测算项目资产在项目生命期的累计折旧,前述折旧测算截止日的判断规则中需加入一项:项目结束日