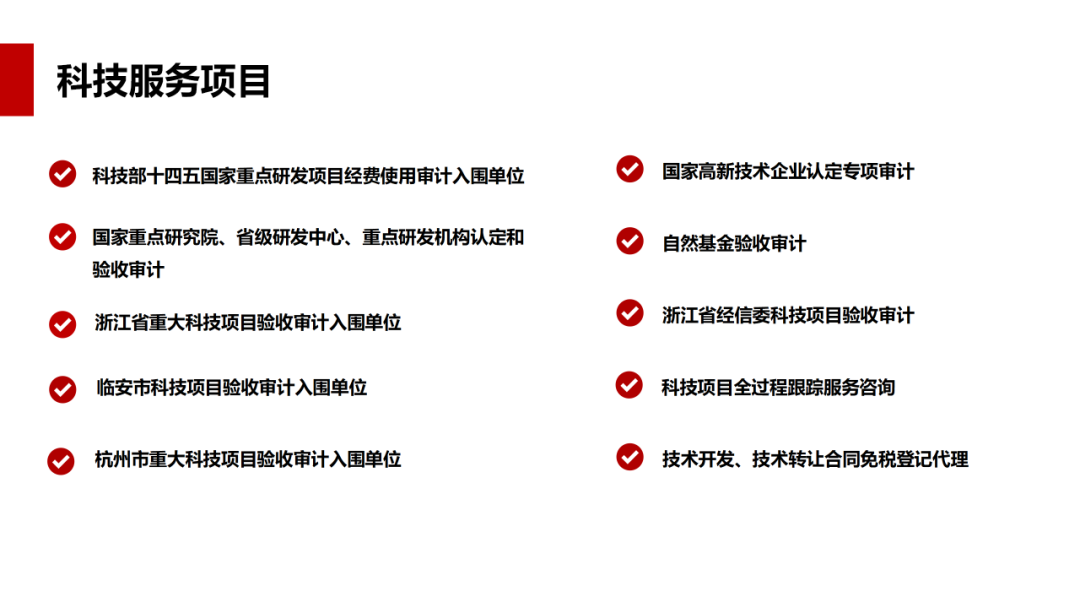

浙江敬业会计师事务所精准把握国家科技政策导向,围绕2025年的国家重点研发计划管理制度体系化建设契机,深度聚焦项目管理与经费管理的要求,结合多年科技经费全过程管理经验,我所将系统整合政策解读形成《敬业视野·科经笔记》系列,助力科研主体提升项目执行效能与资金使用合规性,为推动国家科技创新提供专业支撑。

《浙江省科技计划项目专项审计报告编制指引(试行)》(浙注协〔2025〕185号)。

(一)客观公正原则。会计师事务所应当以经核实的审计证据为支撑,保持应有的职业怀疑,客观、公正地反映省科技计划项目资金的投入、使用、管理和绩效情况,不得隐瞒或遗漏审计中发现的重要事项和问题。

(二)合理保证原则。会计师事务所应在履行必要的审计程序、获取充分、适当审计证据的基础上,结合职业判断,就省科技计划项目资金的管理与使用在所有重大方面是否符合相关政策法规、公允反映相关交易或事项,发表具有合理保证的审计意见,明确审计结论的可靠程度与适用范围。

(三)规范完整原则。审计报告应当要素齐全、结构清晰、内容完整、表述准确、逻辑严谨、语言简练,报告格式应遵循本指引的统一规范要求,全面反映被审计项目基本情况、存在问题、改进建议与结论。

(四)重点突出原则。审计报告应对照省科技计划项目任务书约定的预期成果和考核指标,聚焦项目资金管理使用各关键环节,在全面审计的基础上,重点识别、评估与披露可能影响项目绩效目标实现和财政资金安全的事项和风险。